дјҒдёҡдёәдәҶжӣҙеҘҪең°еҠ ејәеҸ‘зҘЁзҡ„жІ»зҗҶе’Ңиҙўж”ҝзӣ‘зқЈ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдҝқйҷ©зЁҺ收收е…Ҙ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢе®ҲжҠӨз»ҸжөҺ秩еәҸ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҮӯжҚ®зЁҺеҠЎжңәе…ійҖ и®ўзҡ„еҸ‘зҘЁжІ»зҗҶеҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢз»“еҗҲдјҒдёҡеҗ„иҮӘзҡ„зҺ°е®һжғ…еҶө�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҹҺеёӮйҖ и®ўзӣёеә”зҡ„еҸ‘зҘЁжІ»зҗҶйҖ еәҰ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёәдәҶи®©еҗ„дәәеҜ№еҸ‘зҘЁзҡ„жІ»зҗҶжңүжӣҙж·ұеҲ»зҡ„и®ӨзҹҘеҸҠж—Ҙеёёж“ҚдҪңзҡ„规иҢғжҖ§�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжң¬ж¬Ўз”ұе®ңжҳҢеә—иҙўж”ҝйғЁеҸ‘еұ•дәҶдёҖеңәе…ідәҺеҸ‘зҘЁжІ»зҗҶжі•еӯҗзҡ„еҹ№и®ӯ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢйҮҚиҰҒиҗҰз»•зҺ°е®һе·ҘдҪңдёӯеёёи§Ғй—®йўҳ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢз»“еҗҲеҪ“еүҚиҙўзЁҺж”ҝзӯ–еҸҠзҺ°е®һе·ҘдҪңз»ҸйӘҢ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢйҖҡиҝҮйҖҡдҝ—жҳ“жҮӮзҡ„ж–№ејҸиҝӣиЎҢеҲҶдә«�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

жң¬ж¬Ўеҹ№и®ӯеҶ…е®№дё°зЎ•з®Җз»ғеҸҲйҖҡдҝ—е®һз”Ё�пјҢ�пјҢ�пјҢ�пјҢ�пјҢйҮҚиҰҒд»ҺеҸ‘зҘЁжІ»зҗҶжөҒзЁӢгҖҒеҸ‘д№’иҠҲзӣ–з« ж”»з•ҘгҖҒеҸ‘зҘЁж–°ж”ҝзӯ–иҝӣе»әгҖҒеҸ‘зҘЁжҠөжүЈзҹҘиҜҶгҖҒеӣӣдёӘж–№йқўи§ЈиҜҙ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢи®©еҗ„дәәе……еҲҶзӣёиҜҶеҸ‘зҘЁзҡ„规иҢғжҖ§еҸҠжІ»зҗҶ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮд»ҘеҸ‘зҘЁејҖзҘЁи§„иҢғдёәеҹәзӮ№�пјҢ�пјҢ�пјҢ�пјҢ�пјҢд»ҺеҸ‘зҘЁзұ»еһӢеҲ°еҸ‘зҘЁзЁҺзҺҮ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҸҗе®Ҹдјҹ家еҜ№еҸ‘зҘЁзҡ„ж„ҸиҜҶпјӣпјӣпјӣпјӣпјӣпјӣд»Һдё“з”ЁеҸ‘зҘЁеҲ°иҝқ规ејҖзҘЁеӨ„зҪҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҸҗе®Ҹдјҹ家еҸ‘зҘЁиҺ·еҫ—规иҢғжҖ§ж„ҸиҜҶпјӣпјӣпјӣпјӣпјӣпјӣд»ҺеҸ‘зҘЁејҖе…·иҢғжң¬з»“еҗҲж—Ҙеёёе·ҘдҪңзҺ°е®һжЎҲдҫӢ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҪўиұЎеҲҶи§ЈдәҶеўһеҖјзЁҺеҸ‘зҘЁзҡ„ж¶үзЁҺйЈҺйҷ©�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

дёҖгҖҒеҸ‘зҘЁжІ»зҗҶжөҒзЁӢ

AгҖҒй”ҖйЎ№еҸ‘зҘЁзҡ„йўҶиҙӯдёҺз”ҹжҙ»

BгҖҒй”ҖйЎ№еҸ‘зҘЁзҡ„ејҖе…·

CгҖҒеҸ‘зҘЁзҡ„дҪңеәҹдёҺзәўеӯ—еҸ‘зҘЁзҡ„ејҖе…·

DгҖҒиҝӣйЎ№еҸ‘зҘЁиҺ·еҫ—дёҺи®ӨиҜҒ

EгҖҒеҸ‘зҘЁзҡ„дј йҖ’

дәҢгҖҒеҸ‘зҘЁзӣ–з« ж”»з•Ҙ

AгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҸ‘зҘЁжІ»зҗҶжі•еӯҗгҖӢ第дәҢеҚҒдәҢжқЎеҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢејҖе…·еҸ‘зҘЁиҜҘеҪ“дҫқз…§еҲ’е®ҡзҡ„ж—¶йҷҗгҖҒжҢЁж¬ЎгҖҒж Ҹзӣ®�пјҢ�пјҢ�пјҢ�пјҢ�пјҢе…Ёж•°иҒ”ж¬ЎдёҖж¬ЎжҖ§еҰӮе®һејҖе…·�пјҢ�пјҢ�пјҢ�пјҢ�пјҢ并еҠ зӣ–еҸ‘зҘЁдё“з”Ёз« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҸ‘зҘЁжІ»зҗҶжі•еӯҗжү§иЎҢз»ҶеҲҷгҖӢ第дәҢеҚҒе…«жқЎеҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҚ•е…ғе’Ңе№јжҲ‘еңЁејҖе…·еҸ‘зҘЁж—¶�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҝ…йЎ»еҒҡеҲ°дҫқз…§еҸ·з ҒжҢЁж¬ЎеЎ«ејҖ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеЎ«еҶҷйЎ№зӣ®йҪҗе…Ё�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҶ…е®№зңҹе®һ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеӯ—иҝ№жҳҺжҳҫ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢе…Ёж•°иҒ”ж¬ЎдёҖж¬Ўжү“еҚ°�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҶ…е®№йҪҗе…ЁдёҖиҮҙ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢ并еңЁеҸ‘зҘЁиҒ”е’ҢжҠөжүЈиҒ”еҠ зӣ–еҸ‘зҘЁдё“з”Ёз« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

д»ҘдёҠдёӨжқЎеҲ’е®ҡеҲ«зҰ»еұһдәҺиЎҢж”ҝеҫӢдҫӢе’ҢйғЁй—Ёи§„з« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸёжі•ж•ҲеҠӣжңҖй«ҳ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҜ№иҮӘејҖеҸ‘зҘЁе’Ңд»ЈејҖеҸ‘зҘЁеқҮжңүж•Ҳ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮиҰҒжҠҠзЁізҡ„жҳҜ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸ‘зҘЁдёҠиӮҜе®ҡжҳҜеҸӘиғҪзӣ–еҸ‘зҘЁдё“з”Ёз« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢе…¬з« еҸҠиҙўж”ҝз« еқҮдёҚеҲҮеҗҲиҰҒжұӮ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

BгҖҒ1гҖҒеҸ‘зҘЁиғҪеӨҹзӣ–иҙўж”ҝдё“з”Ёз« жҲ–е…¬з« еҗ—�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹ

зӯ”пјҡдёҚжҲҗд»Ҙ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮеҮӯжҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҸ‘зҘЁжІ»зҗҶжі•еӯҗгҖӢ第дәҢеҚҒдәҢжқЎзҡ„еҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸ‘зҘЁиҜҘеҪ“еҠ зӣ–еҸ‘зҘЁдё“з”Ёз« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

2гҖҒеҸ‘зҘЁж—ўзӣ–дәҶиҙўж”ҝдё“з”Ёз« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸҲзӣ–дәҶеҸ‘зҘЁдё“з”Ёз« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҳҜеҗҰиғҪеӨҹ�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹ

зӯ”пјҡдёҚжҲҗд»Ҙ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸ‘зҘЁдёҠеҸӘйңҖзӣ–еҸ‘зҘЁдё“з”Ёз« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

3гҖҒеҸ‘зҘЁдёҠзӣ–дәҶеҸ‘зҘЁдё“з”Ёз« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢдҪҶжҳҜзӣ–зҡ„дёҚжё…жҫҲ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҖҺд№ҲеҠһ�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹ

зӯ”пјҡиғҪеӨҹеңЁж—Ғиҫ№иЎҘзӣ–дёҖдёӘжё…жҫҲзҡ„з« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҲ–иҖ…е°ҶеҸ‘зҘЁдҪңеәҹ/еҶІзәў�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

4гҖҒеҸ‘зҘЁдёҠзҡ„еҸ‘зҘЁдё“з”Ёз« зӣ–еҸҚдәҶпјҲеӯ—жңқдёӢпјү�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸ‘зҘЁиҝҳжңүж•Ҳеҗ—�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹ

зӯ”пјҡеҸ‘зҘЁжңүж•Ҳ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

5гҖҒеҸ‘зҘЁиӢҘжңӘжҢүеҲ’е®ҡеҠ зӣ–еҸ‘зҘЁдё“з”Ёз« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢдјҡжңүд»Җд№ҲеҪұе“Қ�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹ

зӯ”пјҡеҮӯжҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҸ‘зҘЁжІ»зҗҶжі•еӯҗгҖӢ第дёүеҚҒдә”жқЎеҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжңӘеҠ зӣ–еҸ‘зҘЁдё“з”Ёз« зҡ„�пјҢ�пјҢ�пјҢ�пјҢ�пјҢз”ұзЁҺеҠЎжңәе…іиҙЈд»ӨжӣҙжӯЈ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢиғҪеӨҹеӨ„1дёҮе…ғд»ҘдёӢзҡ„�пјҹпјҹпјҹ�пјҹ�пјҹ�пјҹпјҹзқҝ唬唬唬唬唬жҢҘеҪўгӮ·г„ӢзҺ«жҢ жһ°зҢҝ涔�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

дёүгҖҒеҸ‘зҘЁж–°ж”ҝзӯ–иҝӣе»ә

AгҖҒж–°зЁҺеҠЎжңәжһ„жҢӮзүҢеҗҺ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеӣҪеәҰзЁҺеҠЎжҖ»еұҖеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮе’Ңжү“з®—еҚ•еҲ—еёӮзЁҺеҠЎеұҖ[д»ҘдёӢз®Җз§°вҖңеҗ„�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮг„Үв‘№ж Ўв”§жӢ”зӘ¬её§зӣ·е°ҶеҗҜз”Ёж–°зҡ„еҸ‘зҘЁзӣ‘йҖ з« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮеўһеҖјзЁҺз”өеӯҗйҖҡеёёеҸ‘зҘЁпјҲеҗ«ж”¶иҙ№е…¬и·ҜйҖҡз•…иҙ№еўһеҖјзЁҺз”өеӯҗйҖҡеёёеҸ‘зҘЁ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёӢеҗҢпјүзүҲејҸж–Ү件дёҠзҡ„еҸ‘зҘЁзӣ‘йҖ з« �пјҢ�пјҢ�пјҢ�пјҢ�пјҢзӣёеә”жү№ж”№дёәеҗ„�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮг„Үв‘№ж Ўв”§жӢ”зӘ¬дёӯзј•зІІзҺ«е§Ҷв‘өеҘ”еҳЈз…ә�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

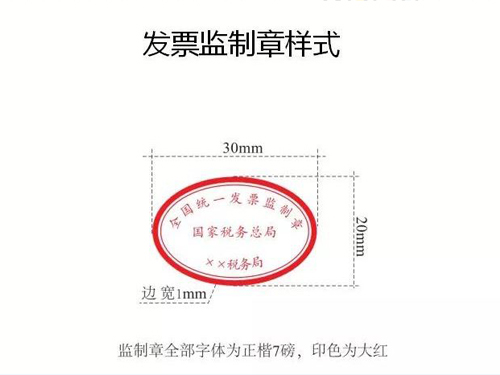

BгҖҒж–°еҗҜз”Ёзҡ„еҸ‘зҘЁзӣ‘йҖ з« зҠ¶жҖҒдёәжӨӯеңҶеһӢ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢй•ҝиҪҙдёә3еҺҳзұі�пјҢ�пјҢ�пјҢ�пјҢ�пјҢзҹӯиҪҙдёә2еҺҳзұі�пјҢ�пјҢ�пјҢ�пјҢ�пјҢиҫ№е®Ҫдёә0.1еҺҳзұі�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҶ…зҺҜеҠ еҲ»дёҖз»Ҷзәҝ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёҠзҺҜеҲ»йҖ вҖңе…ЁеӣҪз»ҹдёҖеҸ‘зҘЁзӣ‘йҖ з« вҖқеӯ—ж ·�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёӯеӨ®еҲ»йҖ вҖңеӣҪеәҰзЁҺеҠЎжҖ»еұҖвҖқеӯ—ж ·�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёӢзҺҜеҲ»йҖ вҖңГ—Г—�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮг„Үв‘№ж Ўв”§жӢ”зӘ¬её§ејҠзӣ…�пјҢ�пјҢ�пјҢ�пјҢ�пјҢдёӢзҺҜеӯ—ж ·дҫӢеҰӮпјҡвҖңжұҹиӢҸзңҒзЁҺеҠЎеұҖвҖқгҖҒвҖңдёҠжө·еёӮзЁҺеҠЎеұҖвҖқгҖҒвҖңеҶ…и’ҷеҸӨиҮӘжІ»еҢәзЁҺеҠЎеұҖвҖқгҖҒвҖңж–°з–Ҷз»ҙеҗҫе°”иҮӘжІ»еҢәзЁҺеҠЎеұҖвҖқ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮеӯ—дҪ“дёәжҘ·дҪ“7зЈ…�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҚ°иүІдёәеӨ§зәўиүІ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

CгҖҒзәізЁҺдәәиҮӘе»әз”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°е’Ң第дёүж–№з”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°�пјҢ�пјҢ�пјҢ�пјҢ�пјҢиҜҘеҪ“дәҺ2018е№ҙ12жңҲ31ж—ҘеүҚе®һзҺ°еҚҮзә§е·ҘдҪң�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮз”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°еҚҮзә§еҗҺ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеӨ©з”ҹзҡ„еўһеҖјзЁҺз”өеӯҗйҖҡеёёеҸ‘зҘЁзүҲејҸж–Ү件дҪҝз”Ёеҗ„�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮг„Үв‘№ж Ўв”§жӢ”зӘ¬дёӯзј•зІІзҺ«е§Ҷв‘өеҘ”еҳЈз…ә�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮз”өеӯҗеҸ‘зҘЁжңҚеҠЎе№іеҸ°еҚҮзә§еүҚ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеӨ©з”ҹзҡ„еўһеҖјзЁҺз”өеӯҗйҖҡеёёеҸ‘зҘЁзүҲејҸж–Ү件иғҪеӨҹжҢҒз»ӯдҪҝз”ЁеҺҹеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮе’Ңжү“з®—еҚ•еҲ—еёӮеӣҪеәҰзЁҺеҠЎеұҖзҡ„еҸ‘зҘЁзӣ‘йҖ з« �гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

ж—§зүҲеҸ‘зҘЁзӣ‘йҖ

ж–°зүҲеҸ‘зҘЁзӣ‘йҖ

еӣӣгҖҒеҸ‘зҘЁжҠөжүЈзҹҘиҜҶ

и®ӨиҜҒжҠөжүЈеҗҺзҡ„еўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁвҖңжҠөжүЈиҒ”вҖқдҝқз•ҷеҠҹеӨ«

еҮӯжҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收治зҗҶжі•жү§иЎҢз»ҶеҲҷгҖӢ(еӣҪеҠЎйҷўд»Ө第362еҸ·)ж–Ү第дәҢеҚҒд№қжқЎеҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢиҙҰз°ҝгҖҒи®°иҙҰеҮӯиҜҒгҖҒжҠҘиЎЁгҖҒе®ҢзЁҺеҮӯиҜҒгҖҒеҸ‘зҘЁгҖҒеҮәеҸЈеҮӯиҜҒд»ҘеҸҠе…¶д»–жңүе…іж¶үзЁҺиө„ж–ҷиҜҘеҪ“еҗҲжі•гҖҒзңҹе®һгҖҒйҪҗе…Ё�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

иҙҰз°ҝгҖҒи®°иҙҰеҮӯиҜҒгҖҒжҠҘиЎЁгҖҒе®ҢзЁҺеҮӯиҜҒгҖҒеҸ‘зҘЁгҖҒеҮәеҸЈеҮӯиҜҒд»ҘеҸҠе…¶д»–жңүе…іж¶үзЁҺиө„ж–ҷиҜҘеҪ“дҝқз•ҷ10е№ҙ;дҪҶжҳҜ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҸёжі•гҖҒиЎҢж”ҝеҫӢдҫӢиҝҳжңүеҲ’е®ҡзҡ„д№ӢиЎЁ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

еӣ иҖҢ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҮӯжҚ®еҲ’е®ҡ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢжҠөжүЈиҒ”д№ҹеұһдәҺеҸ‘зҘЁ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеә”иҜҘеӯҳ10е№ҙ�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ

жңҖеҗҺеҹ№и®ӯе®һзҺ°еҗҺйҖҡиҝҮ笔иҜ•з»ҷеҗ„дәәеқҡйҹ§еҹәзЎҖ�пјҢ�пјҢ�пјҢ�пјҢ�пјҢеҠ ж·ұеҗ„дәәеҜ№иҜҫ件зҡ„зҗҶи§Ј�пјҢ�пјҢ�пјҢ�пјҢ�пјҢи®©жҲ‘们еҠӣжұӮеҒҡеҲ°и§„иҢғеҢ–гҖҒдё“дёҡеҢ–�гҖӮгҖӮгҖӮ�гҖӮ�гҖӮ�гҖӮ